| 第一金融网主办 | 设为首页 |

|

|

|

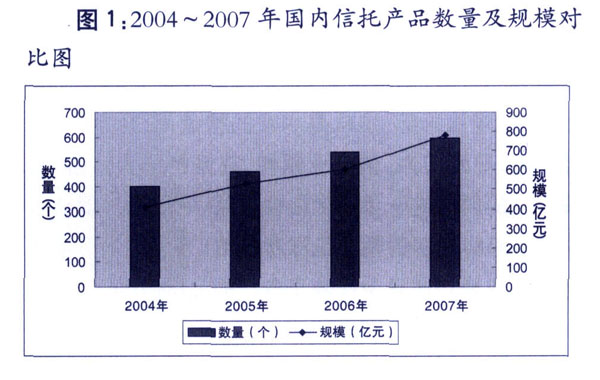

一、房地产信托产品面临突破 按照集合信托产品信托资金投资领域来分析, 2007年各信托公司发行的集合资金信托产品资金投资方向主要有金融,工商企业、房地产、基础设施等行业,其中,信托产品投向金融市场呈现一枝独秀的现状,信托资金在各行业的具体分布如图所示。 从中我们可以看出,2007年集合资金信托产品投资领域分布不论是从产品数量还是规模分布来比较,金融类的市场份额均独占鳌头,房地产的市场地位逐渐弱化。据不完全统计,2007年全年发行投资于金融的集合资金信托产品419个,在所有集合资金信托产品数量中占比70.30%;募集资金573.51亿元,在募集资金总规模中占比73.44%。房地产类信托产品由2006年的数量占比18.04%下降到 9.23%,规模占比由26.90%下降到5.83%。可以说 2007年房地产信托产品无论是数量还是规模下降幅度均居首位。 究其原因,其一,是信托新政对贷款方式的限制对房地产和基础设施这些过分依赖传统贷款运用方式,项目融资的信托产品产生了较为明显的影响;其二,自2005年以来,连续三年中央对房地产业综合调控政策持续出台,调控效应逐渐显现,市场环境趋于紧缩,也是房地产信托产品大幅滑坡的重要原因之一;其三,几年以来房地产信托产品创新乏力,徘徊不前,设计原理、交易结构、产品规模、运用方式多年沿用点对点式的项目融资模式,与基金化要素乃至REITs的精髓相去甚远。 二、当前我国房地产信托存在的主要问题 2007年国家对于房地产行业的综合调控已从“宏观”延伸到“微观”,在这样的大环境下,2007年房地产信托产品没有大面积出现真正意义上的基金化产品,只能找到部分有形无神的类基金房地产信托产品的影子,虽然某些房地产信托计划是以物业租金收益权来设立的信托,表面上看具备了信托基金的部分外表特征,但是,在很多方面与真正的基金化信托相去甚远,主要是因为它们不具有房地产信托基金的收益本质和运作特征: 1.信托收益的来源本质:除了个别信托计划是以租金收益作为信托计划收益来源以外,大部分信托计划不是依靠租金本身获利,而是依靠回购资金来实现信托计划的收益。 2.信托计划的投资方式:除了联华信托推出的“联信精瑞房地产私募股权基金型信托计划”之外,大部分的信托计划仍然是针对某一具体房地产项目的单一投资,不符合基金化产品组合投资的原则。 3.信托计划的运作方式:大部分信托计划仍然是针对某一个需资方的融资需求设计、开发项目;没有实现基金化产品从投资方向和策略入手――发行信托产品、构建信托资金池――选取符合投资需求的房地产项目――专业化管理运用信托资金的操作流程。 4.信托计划的设计方式:产品设计仍然是按照单个项目的需求进行,未能做到基金化信托产品设计的标准化。 5.信托计划的收益特征:大部分信托计划的收益特征仍然是以预期收益率来表述,而真正的基金化产品是不会设定预期收益率,而是以投资策略、交易结构和风险保证措施的设计来接受市场选择,非市场化的收益特征也说明此类产品不是真正的基金化信托产品。 三、我国房地产信托发展模式构想 2007年8月18日,国内第一只较为标准、规范、与REITs基本相近的基金型房地产信托计划――“联信精瑞房地产私募股权基金型信托计划”正式对外发行,全国工商联房地产商会是这只基金信托的组织发起人,联华国际信托投资有限公司负责管理运作。展望 2008年,中国银监会出台的信托“新办法”明确将 REITs作为信托公司今后创新业务的重要方向之一,在此政策导向之下,信托公司必将更大规模的开展真正意义上的房地产信托投资基金,为我国房地产融资模式探索出一条全新的道路。今后我国房地产信托产品应进一步加快向REITs转轨的步伐,与国际接轨,突出其基金化的优势。REITs的主要优势包括: 1、流动性较强。如果投资者直接投资于房地产,由于房地产属于不动产,其固定性导致其缺乏充分的流动性,变现时不仅具有整体性,而且短期内往往需要一定幅度折现。而REITs是一种间接的房地产投资类型,是一种房地产的证券化产品,通常采用股票或受益凭证的形式,加之REITs申购门槛低,交易方式和股票相同,投资者可以根据自己的情况随时处置所持REITs的股份,具有相当高的流动性。 2、投资风险分散,多元化组合。REITs是一种投资组合的方式,注重的是分散风险。REITs 可以投资于不同的项目,回避风险的能力较强。同时投资者还可以投资于不同的REITs,涵盖不同类别的房地产项目,不会局限于单个REIT的风险压力。REITs的常见的投资经营标的包括写字楼、购物中心、酒店和商铺等,多为不动产的组合。相比较投资单一的不动产而言,可以避免投资标的的集中风险。 3、市场回报相对较高。REITs的现金流主要是来自于租金收入、管理维修费用及承租率等,相对比较稳定。公司的财务状况,以及获利能力不会直接地影响到REITs的收益,不会象股票一样反映的那么直接。因此稳定的收益可以让企业的闲散资金得到很好的增值效应。此外REITs还可将部分资金,继续投资于不同类别的资产,增加收入来源,让投资更多元化。在有效地降低投资风险的同时,也取得了较高的投资回报。 4、投资和管理手段较为灵活。REITs是一种高度创新的金融投资工具,具有很大的灵活性。一方面基金创立机构、市场中间商(经纪人)及持有人可以广泛参与REITs的设立、投资与管理运作;另一方面REITs还可以作为一种证券工具,把一些机构或面临困境的物业销售商持有的分散房产包装上市,甚至也可以把整个公司纳入REITs进行运作。此外,在我国目前银根紧缩,银行融资渠道不畅的情况下,REITs作为一种直接融资渠道,还可以逐渐形成房地产企业融资渠道的一种重要模式。 普通房地产信托产品与REITs的主要区别 | ||

|

|

我国房地产信托产品 |

REITs |

|

形式 |

信托契约 |

资产证券化的投资品种 |

|

投资目标 |

主要为开发商提供贷款 |

主要为股本型。投资于收租房地产物业。对房产开发有一定限制,甚至完全不允许 |

|

投资项目 |

通常为开发型的房地产项目提供贷款 或股权投资 |

通常为一揽子收租的成熟物业,风险较低 |

|

相关法规 |

信托法等 |

|

|

投资年限 |

较短,一般为1-3年 |

|

|

运作架构 |

||

|

流通性 |

低 |

高(一般在交易所上市) |

|

||

|

|

||