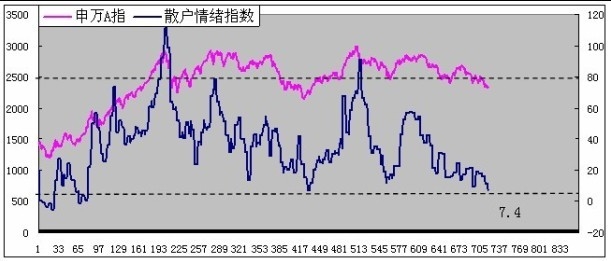

第一金融网主办

|

人民币由升变降将分流A股市场资金 光大银行首席经济学家盛宏清估计人民币对美元贬值还会持续一段时间,对中国股票市场的影响在于资金的外流,但也是有限的,因为毕竟目前我国的资本市场还没有完全放开,还没有实现人民币与外汇的自由兑换。“一旦热钱加速流出,在一定程度上增加了准备金率下降的空间,估计明年春节前还会下调一次准备金率。” 西南证券研究所副所长、首席经济学家王剑辉(微博)说,事实上,人民币对美元贬值对“中国概念股”的影响已经有所表现,今年10月至今,新加坡淡马锡、美国银行及高盛等外资机构,均出售了一部分其持有的中资银行股权。 “人民币对美元贬值对中国股市的影响中性偏负面。”王剑辉说,从利空影响角度来看,过去进来的“热钱”大部分都流入了房市和股市,由于避险资金回流,将使我国股市的资金面承压。从中性角度看,对出口类公司股票将产生利好影响,可以关注出口占比大的机电、纺织、家具等行业的上市公司;但对进口行业如航空、造纸类上市公司有利空影响。同时,对以人民币计价资产较多的银行、地产有负面影响。 从银行业来看,如果中国经济往下走,银行扩张速度不能再继续保持高速,一旦利润增速停下来就有了风险;未来政府投资产生的坏账将进一步增加;随着金融脱媒加速,金融自由化的发展,银行将受到很大冲击,长期来看随着坏账的爆发,银行会有很大麻烦。 从地产业来看,房地产调控现在到了比较微妙的阶段,要看第一批保障房推出的效果如何。政府是希望保障房建成之后能够稳定市场需求和房价,如果保障房能弥补商业地产投资下滑带来的影响,房地产将逐渐成为低利润的夕阳产业。 日信证券:人民币贬值预期下的投资策略 人民币升值放缓或贬值讨论背后的基本面因素 2005年以来,在人民币大幅升值30%后,市场对人民币升值预期减弱,海外甚至已出现了人民币贬值预期。而这背后的根本原因与中国经济目前所面临的状况密切相关:1)中国经济增速放缓,人口红利和资源等传统优势减弱;2)低成本融资时代渐行渐远;3)进出口贸易顺差明显缩小,反映基本面竞争优势或正在逐步衰退;4)房地产市场泡沫和地方债务问题,是埋在中国经济运行路上的“地雷”;5)人民币对内贬值对外升值已久。 人民币升值放缓或贬值对宏观调控及进出口的影响 货币政策方面,在人民币升值放缓和贬值的预期下,热钱流出有望减少外汇占款,从而为央行降低存款准备金率创造条件。 在2005年人民币升值之初,从传统的经济学理论出发,人民币升值会使我国出口增速下滑,进口增速上升,从而恶化我国的贸易环境。但现实情况是我国在人民币升值30%的情况下,出口依然保持着较高的增长速度。因此,我们有理由相信,币值的升贬与进出口增速之间没有必然的联系。 人民币升值放缓或贬值下的投资策略 1)给三类行业带来不利影响。A、代表本币资产类的行业(房地产、金融业和矿业);B、外币负债高的行业(航空和贸易);C、进口额高的行业(造纸、石化和钢铁)。金融业(23%)、房地产(4%)、有色(4.7%)和采掘(14.7%)等在A股中所占市值近50%,如果这部分行业继续回落,A股将面临较大的压力。 2)部分行业在人民币贬值的情况下,要么受益于销量增长,要么受益于与美元结算的汇兑收益:如:纺织服装、钢铁业、航运业、化工业、家电业和汽车业。 |

|

|

|

||

|

|

||