��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

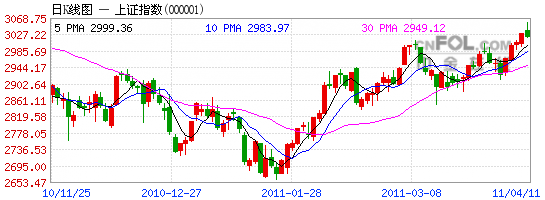

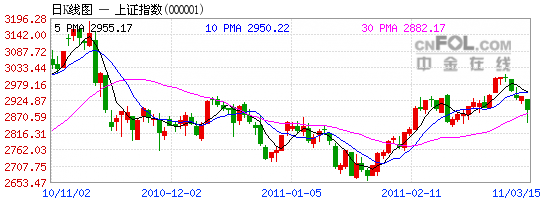

�й�����:��ǩ��ͬ��¸� ���Ƽ������� ������ǩ��ͬ��¸�,δ������ҵ������ȷ���Ը�2010����ǩ��ͬ��7,472��Ԫ,ͬ������24.3%;���ֶ���9,724��Ԫ,����2010�������2.1�������ֶ�����ԣ,����֧�ֹ�˾2-3��ķ�չ�� ����������Ŀ���տɿ�,��������������ɳ����Ŀ����ǰ��������;��������Ŀ�����ʧ�ɿء� ����δ��ë��������߹�˾Ŀ��ÿ�����0.3-0.5%����ʩ:һ��,ǿ��������ǩ����ͬʱ,����������Dz�������;�Ӵ��Ųɹ������Ʋ��ϱ���;�Ż�ʩ������,����Ч�ʡ�����,�ṹ������������Ʒ�ṹ,���Ӹ�ë����Ʒ����;�����ǹ��̳а�ҵ�����,�緿�ز�����ҵ����ȡ� �����ǹ��̳а�ҵ����ٷ�չԤ�ƿ�����ơ�����������ó�����ز�ҵ�����ٽ����ڹ��̳а�ҵ��;�չ��ļ��ô�ͭ��,Ԥ���������Ч�档 ����ӯ��Ԥ�⼰��ֵԤ�ƹ�˾2011-2012��EPS�ֱ�Ϊ0.66��0.80Ԫ,��ӦPE�ֱ�Ϊ10.42����8.6������˾���ж�������,δ��ҵ������ȷ���Խϸ�,Ŀǰ��ֵˮƽƫ��,���衰�Ƽ���������(����֤ȯ) |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|