��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

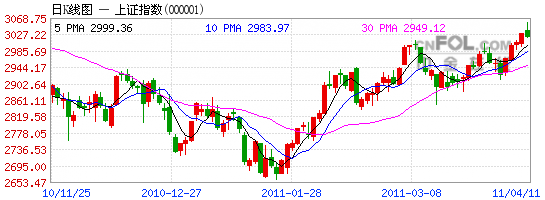

��һ����:��˾������������ ǿ���Ƽ����� �������Ź�˾120����°��ߵĴ����Ч,�����ø�ռ���ٶ����,�ۺ�ë������������;��Ϊ�½�����������ͷ,����������������������,���2010��ÿ������Ԥ��Ϊ0.75Ԫ,2011��EPS0.91Ԫ,ά�֡�ǿ���Ƽ�-B����Ͷ�������� �����ļ���ӯ����Ԥ�ڡ���˾�ļ��ȵ�����ʵ��Ӫҵ����46.3��Ԫ,ͬ������32%;ʵ��Ӫҵ����0.8��Ԫ,ʵ�־�����1.56��Ԫ,��EPS0.2Ԫ,�껯EPS0.8Ԫ,��ʾ����˾ǿ����ӯ��������ͷ��ȫ����ָ�Լ541���,�ֲ�Լ508���,�ļ��ȵ����ֲIJ���Լ140���,�������Ȼ�����ƽ��Ԥ���ļ��Ȱ��ӯ�����������ı����Ӵ���ҵ����Ԥ�ڵ���Ҫԭ�� ������Ʒ�ṹ����,�����г�ռ���ʸߡ���˾2008�꽨���ø�ռ��56%,Ԥ��2009��ռ�ȴﵽ63%����,�����½�������һ�Ҷ���,�����øֽ����г�ռ����65%-70%,��IJ�Ʒ�г�ռ���ʽ���2008���50%��ߵ�2009���60%�� ������˾������������,�ɳ��ռ�ϴ�˾��Ϊ�½����ĸ���,������������,2010���½����������̶��ʲ�Ͷ��Լ2000��Ԫ,�������ֲ�����200��֡��½��ij����ʽϵ�,��Դ��Ϊ�ḻ,���صĻ���Ͷ���Լ��½�����ʯ�͡�ú̿����Ȼ���������ɺ͡�����������ߡ�����ȸ���˾��������������������(����֤ȯ) |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|