��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

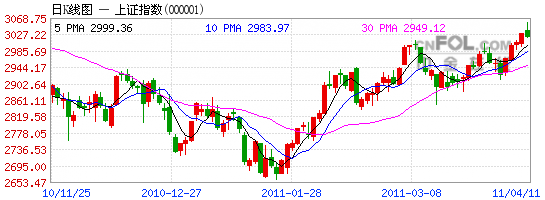

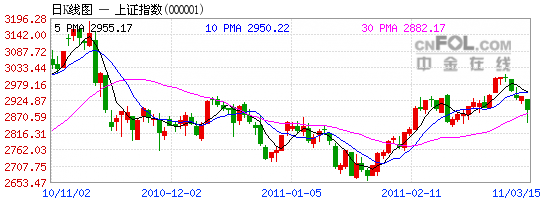

�д��ɷ�:��������������ֵ���Ƽ��������� ����Ͷ��Ҫ��: �������ʻ��˴���ҵ�������ɰó��ҵ���ǹ�˾������������Ҫ��Դ������ҵ��;���ҵ���ǹ�˾���������ҵ��:��ռ�ȹ�˾����12%��ë��56%������ҵ������ͬ������38.9%,���й��ʻ��˴���ҵ��ʵ������6.91��,ͬ������169.1%����ռ�ȹ�˾����88%��ë��43%��ó��ҵ������ͬ������30.1%,��Ҫ����������ʯó��ҵ��������� ����Ӫҵ���úͲ�����ô�����ٵ�����������Զ���������١���Ȼ��˾�����⳥��ΥԼ֧��Լ3600��,��:��Ӫҵ����������óҵ��ۿڷ����½����¼���4700��,ͬ�ȼ���23.7%;�����ڿ��Ƶ���,������ü���2700��,ͬ�ȼ���59.2%;���¾�����ͬ������45.4%,������������31.0%����ë���ʽϵ�,ӯ������ؽ����ߡ�������ë���ʽϵ͵Ĺ��ʻ��˴���ҵ��ռ����ҵ�����������ߵ�������ҵ��ë������09���32.4%�½�Ϊ24.5%,��˾����ë���ʽ������½�һ���ٷֵ㡣�ڹ�˾ӵ�������ͳɱ���õĹ������IJִ���������,������������,����˾5%���ҵ�ë����Զ������ҵƽ��20-30%��ˮƽ,ӯ���������нϴ�������ռ䡣 �����չ���������,��������������ֵ����˾�˴��չ�ĸ��˾�����ʲ���Ҫ��Ϊ�˽�����ط������ʷ��������,��ǿ�ʲ��������ԡ�ͬʱ,���еķ�չʹ�ó�����������������,��Щԭ��λ�ڳ����ܱߵ����ؼ�ֵ����������;���ڳ��з�չ����Ҫ,δ����Щ���غ��п��ܱ������մ���������,��˾��������δ��������ֵ����ع�����ֵ��ע�����,�����ʲ�ע������ڻ�ϡ��˾ROE. �����״θ��蹫˾���Ƽ�����Ͷ������������Ԥ�˾2011-2013��ÿ������ֱ�Ϊ0.43��0.54��0.66Ԫ��Ŀǰ�ɼ۶�Ӧ2011��23.92����ӯ��,��ֵ��������,�״θ��衰�Ƽ�����Ͷ�������� ����������ʾ:��۾��ò������ֲĵȼ۸������Ͼ��ס�(��Ͷ֤ȯ) |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|