��һ����������

| ��վ��ҳ | ���ڽ��� | ���� | ��Ʊ | ���� | ���� | �ڻ� | ���� | �۹� | ���� | ��� | ծȯ | �ƽ� | ���� | ���� | ���� | ���� | ���� | �������� |

|

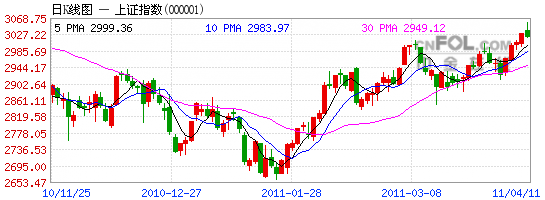

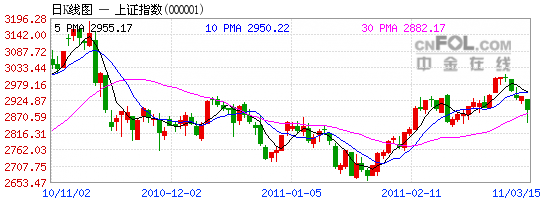

��Ծҽ��:Ŀ��۸�48.4Ԫ �����֡����� ����������Ϊ��˾���������ָ��ٵijɳ�,��Ҫԭ������: ����1����������ϵ�л����´�:Ѫѹ�ơ��������ȴ�ͳ��Ʒ���ټӿ�,�����ܺ����г�����Ĵ̼����ٻָ�������,����Ѫѹ�ơ��������Ȼ�����С���²�Ʒ���DZ��ָ�������,���е���Ѫѹ��������Ϊ�µĹ��ڲ�Ʒ�� ����2��ҽ������ϵ�к�������:Ԥ��10������ϵ�в�Ʒʵ�ַ�������,��Ϊ��˾�µ�ȭͷ��Ʒ��11������������������50%�Ĵ̼��������г�����չ,���������ָ��������� ����3������ҽԺ���������г�:11�깫˾�������Ӵ�Ӫ�����з���Ͷ������,���ó���OTC������������ع�����ҽԺ�������г��� ����4���Ӵ�����ʽ����������:�ڱ���ǿ��������������Ļ�����,����Ѱ�Һ��ʵIJ����������������˾��ģ�� �����������˿����仯��������ʶ����ߡ���ҽ�ļ���ҵ���ߵķ��ֵ�����,�ҹ���ҽ����е��ҵ�����ž�ķ�չ��������Ϊ���ڵĻ���ҽ����е��ͷ,��˾ӵ�����ƵIJ�Ʒ��ϡ�ǿ���Ʒ��Ӫ������,Ӫ�������dz�˳��,��Ʒ��Ͽɴ�����ǿ,���������Էdz��á����˾����Ѱ�Ҳ������Ż������������ģ,��˹�˾δ�����ָ߳ɳ��Ե�Ԥ�ڱȽ�ǿ�ҡ� ��������ά�ֹ�˾2011-2012���EPS�ֱ�Ϊ0.93Ԫ��1.22Ԫ��ӯ��Ԥ��,���蹫˾6����Ŀ���48.4Ԫ�͡����֡�������(����֤ȯ) |

|

||

|

|

||

| ÿ�ձض� | |

|

�� �Ĵ�ͷ��

�� ÿ�ս�����ʾ �� ÿ�����й��� �� ÿ�ջ��й��� �� ÿ�������� �� ÿ��Ҫ�ŵ��� �� ÿ���г����� �� Ȩ֤������Ϣ �� ������������ �� �������ռ��� �� �������ռ��� �� һ�ܽ��ױ���

�� ����������Ϣ �� ����������Ϣ �� ���ǵ������� �� ���ǵ������� �� ����ͣ��һ�� �� ����ͣ��һ�� �� ��С����Ϣ�� �� �ڻ�ÿ����ʾ �� ������������ �� ������������ �� �ƾ�����

�� ����ÿ�վ�ֵ �� ÿ���ֻ��۸� �� ÿ���������� �� �Ϻ��ƽ����� �� �ؽ������� �� ����ԭ���г� �� �����ڽ����� �� ŦԼ�ڽ����� �� ծȯ����������ʾ �� ���ǻ����� |

|