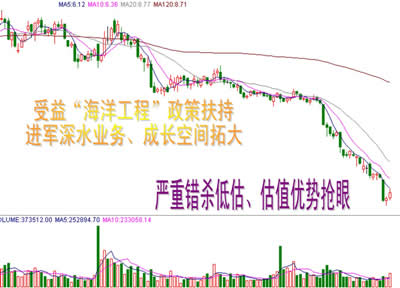

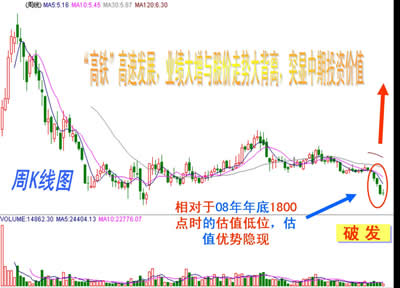

第一金融网主办

|

受欧美股市上涨带动,周五沪深两市小幅高开,买盘驱动,金融、地产、有色金属、煤炭、钢铁、电力等权重板块个股陆续走强,大盘震荡走高,沪指上穿10日均线,稀土永磁、农业、传媒等热点板块轮番领涨,午后抛压有所增大,大盘回调窄幅蓄势,尾盘买盘重新放大,力保大盘重拾升势,截止收盘沪指报收于2199.42点。 消息面上: 1.据新华社电,元月1日至2日,中共中央政治局常委、国务院总理温家宝来到湖南省湘潭市、株洲市,深入企业、建筑工地、居民社区和农贸市场,调研经济运行。其中提到:中央已经明确实行稳健的货币政策,并因时因势进行预调微调,要有紧有松,有保有压。资金供给有一个结构性问题,不能一般的谈贷款多还是少、货币流动性大还是小,必须深入行业和企业分析,逐一解决问题。否则,我们就悬在空中,喊了一段时间仍旧不见效果,而且有时争论不休,有的说货币充裕,有的说货币紧张。实际都不能简单地一概而论,关键是钱要用对地方。支持实体经济,支持结构调整,是中央确定的方针。要保国家重点项目,保在建续建项目,压缩产能过剩行业,压缩高污染、高耗能和重复建设。有的地方基本建设规模过大,要加以控制,项目也要有保有压。 2.每日经济新闻报道,新年第一天,宏观基本面便传来好消息。1月1日,中国物流与采购联合会 (CFLP)发布数据显示,在2011年11月跌破50荣枯线后,12月PMI反弹至50.3,预示中国经济重回扩张区间。仅过两天,昨日(1月3日),CFLP又发布2011年12月中国非制造业商务活动指数为56.0%,比前一月大幅度上升6.3个百分点。 3.上海证券报报道,中国证监会日前依例发出公告,要求上市公司和专业机构做好2011年年报编制、审计和披露工作(全文见12版)。值得关注的是,证监会在公告中重申,上市公司应完善分红政策,积极回报股东。证监会要求,上市公司应在年报“董事会报告”部分以列表方式明确披露公司前三年股利分配情况或资本公积转增股本情况,以及前三年现金分红的数额、与净利润的比率。同时应披露本次股利分配预案或资本公积转增股本预案。同时,上市公司应当披露现金分红政策的制定及执行情况,说明是否符合公司章程的规定或者股东大会决议的要求,分红标准和比例是否明确和清晰,中小股东是否有充分表达意见和诉求的机会。对现金分红政策进行调整或变更的,应当详细说明调整或变更的条件和程序是否合规和透明。对于本报告期内盈利但未提出现金利润分配预案的公司,应详细说明未分红的原因、未用于分红的资金留存公司的用途。 4.人民日报北京1月3日电,中国证监会有关负责人日前介绍,为进一步减少并购重组行政许可事项、简化并购重组行政许可程序、提高并购重组效率,证监会经研究,提出修改《上市公司收购管理办法》的部分内容,取消因发行行为、30%以上大股东每年2%自由增持、50%以上股东自由增持、继承引发的要约收购义务豁免行政许可。该修改决定日前向社会公开征求意见。 5.上海证券报报道,国家能源局日前正式发布了《煤层气(煤矿瓦斯)开发利用 “十二五”规划》(以下简称《规划》)。《规划》明确提出,2015年,煤层气(煤矿瓦斯)产量达到300亿立方米,其中地面开发160亿立方米,新增煤层气探明地质储量1万亿立方米,建成沁水盆地、鄂尔多斯盆地东缘两大煤层气产业化基地。与此同时,据国家能源局官员透露,目前电力、煤炭、天然气等17项能源专项规划已陆续编制完成,今年将密集出台。 6.新浪财经讯 北京时间1月4日凌晨消息,周二美国股市收高。中国制造业数据好转,美国制造业指数与营建开支均好于预期,提振了市场信心。美联储货币会议纪要显示,联储官员将首次公开各自对联邦基金利率的预期。美东时间1月3日16:00(北京时间1月4日05:00),道琼斯工业平均指数上涨179.90点,收于12,397.46点,涨幅为1.47%;纳斯达克综合指数上涨43.57点,收于2,648.72点,涨幅为1.67%;标准普尔500指数上涨19.45点,收于1,277.05点,涨幅为1.55%。 第一,存款准备金率下调预期继续升温,汇丰PMI回升减缓了市场对经济下滑的担忧,在一定程度上提振了市场信心;同时市场投资价值突出,金融、地产、汽车等为代表沪深300整体估值已处于历史低位,估值下行空间基本上跌无可跌,将继续对大盘构成有效支撑,一旦经济数据向好配合,将有望带领大盘走出修复性行情。第一,经济政策路径明朗化,随着通胀继续下行,宏观调控进入稳增长阶段,政策微调频率将加快,货币政策逐步放松,结构性减税推行,放宽民营资本行业准入领域,积极推行扩大内需战略;同时保障房建设、铁路建设、水利建设目标相继明确,新保障房项目、新铁路基建、水利建设项目将加速启动;随着货币政策和财政政策发力,以及私人部门投资逐渐加快,未来经济增速见底回升为期不远了。第二,深化市场制度改革,证监会推出一系列的改革措施,推进新股发行制度市场化,解决新股高市盈率发行;完善公司发债融资制度;开始逐步建立融资与分红挂钩制度,解决市场过度融资问题;红利税收政策进一步优化;完善创业板退市制度和上市公司治理;随着股市深层次矛盾逐渐解决,市场生态环境将逐渐改善,有利于坚定资金长期驻扎股市的信心。第四,长线资金队伍逐渐壮大,产业资本、高管增持,社保基金再度追加百亿资金入市,保险资金加仓,地方社保基金入市程序逐渐启动,养老金和公积金入市提上议事日程,这些都将有助于合理解决市场资金供需矛盾,让价值投资观念牢固扎根市场,促进市场长期稳定发展。鉴于上述情形,大盘平台运行半个月,短期悲观情绪有所缓解,蓝筹护盘效应逐渐扩大,局部热点开始形成,后续能否依托平台企稳上行有效有赖于更多经济数据和政策利好出台,关注月底存款准备金率是否下调等促发因素出现。而保增长政策落实路径逐步明朗,通胀下行货币政策将趋于宽松,财政政策发力,市场价值越发明显,市场具备了形成修复性行情的基础,未来伴随流动性逐渐由紧张向充裕过渡,市场功能定位纠正,经济增速探底回升,市场估值将水涨船高。

|

|

|

|

||

|

|

||